クリニックの開業には非常に多額のお金がかかります。その資金を自己資金だけで賄うことのできる方は少なく、多くの先生方は融資を受けて開業されます。今回は「開業にはどれくらい資金が必要なのか」、「どこでどのように交渉したらよいのか」といったポイントについて解説いたします。

この記事のポイント

この記事では金融機関から融資確約を得るために金融機関選定のポイントや融資交渉の注意事項をご説明します。

そもそも全体でどれくらい費用がかかる?

必要な資金額は診療科によって異なります。これは診療科ごとに必要な医療機器や専有面積等が異なるためです。

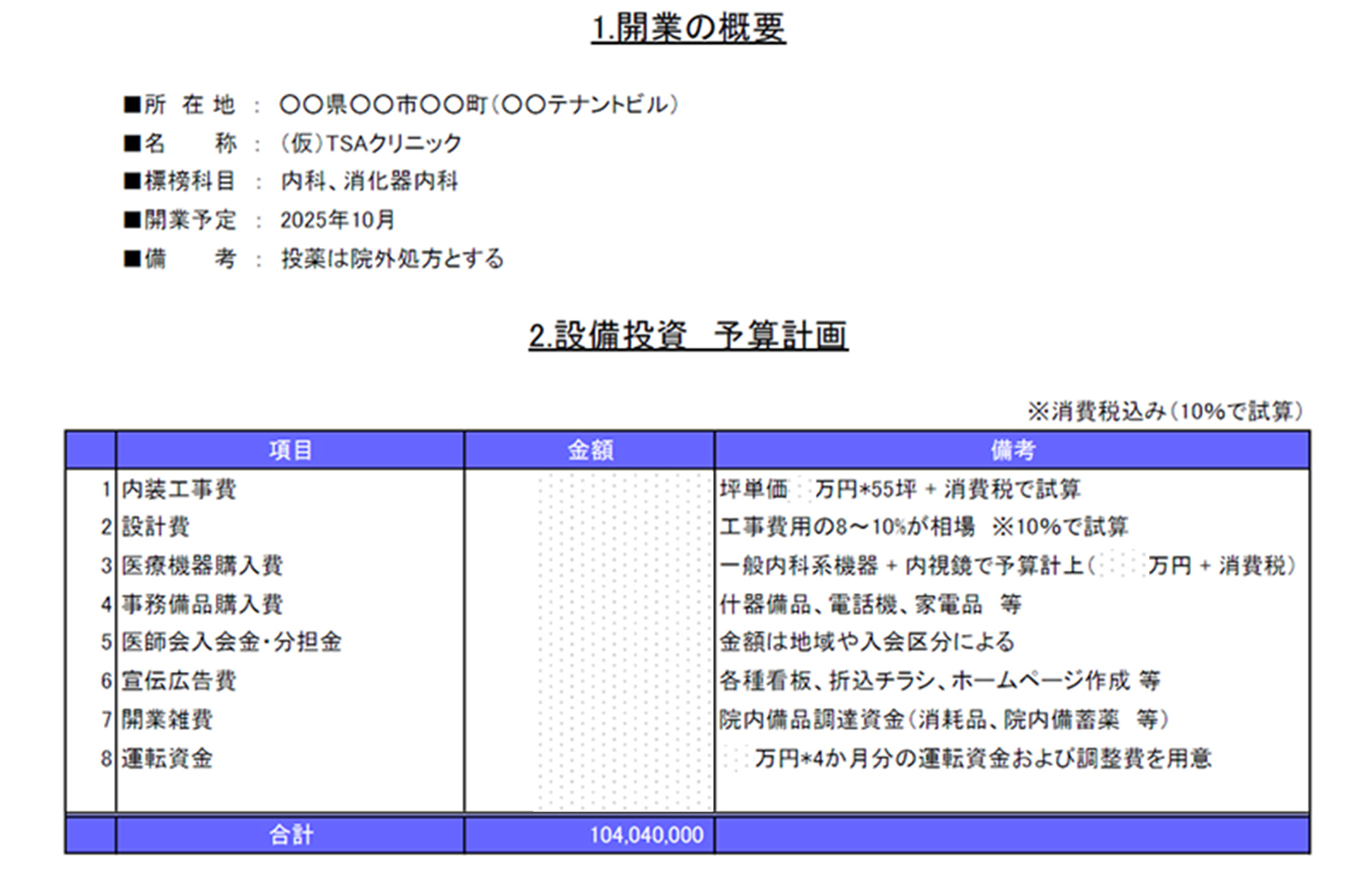

下記図は、消化器内科の先生がテナントでご開業されるパターンを想定したイニシャルコストの一例です。詳細は伏せますが、多額の費用がかかることをイメージいただけるかと思います。

消化器内科でご開業を想定したイニシャルコストの一例

昨今はどの業界でも値上げが続いておりますので、必要資金総額としては右肩上がりの状況です。加えて、開業当初は患者数も少なく、先生(開設者)の取り分が少ないことも多いので、できる限り自己資金には手を付けず、"医師生活費"としてプールしておいていただくことをお勧めいたします。

どこから融資を受ける?

代表的なものをご紹介しますと、都市銀行や地方銀行、信用金庫等のいわゆる民間金融機関があります。

その他、日本政策金融公庫や信用保証協会等も選択肢にあがる場合があります。両社の大まかな特徴の違いとしては以下の通りです。

民間金融機関と日本政策金融公庫や信用保証協会の特徴

| 民間金融機関 | <メリット> 金利や返済期間を交渉しやすい |

<デメリット> 金融機関ごとに提示条件が異なるケースが多く、複数機関との交渉が必要(金利、返済期間等) |

|---|---|---|

| 日本政策金融公庫/ 信用保証協会 (制度融資) |

<メリット> 民間金融機関よりも審査が通りやすい傾向がある |

<デメリット> 手続きが煩雑 審査に時間がかかることがある |

選定のポイント

一番のポイントはやはり金利です。クリニックの開業の場合、大きな金額を借り入れるケースがほとんどですので、0.1%の違いが総返済額にも響いてまいります。そのため、可能な限り複数の金融機関と交渉を行い、比較検討されることをお勧めいたします。

その他、民間金融機関をご利用の場合には、診療報酬の振込口座や職員の給与口座として利用する等、開業後のメインバンクとしてのお付き合いもでてくるため、支店やATMの位置関係等も見ておくとよいでしょう。

融資交渉の注意点は?

色々とポイントはありますが、必要な書類を"不備"なく揃えるという点が重要です。

金融機関は、事業計画書や診療圏調査結果、先生のご年齢や資産状況等の定量データを用いて、融資可能かどうかを総合的に判断します。

特に事業計画書は必須の資料であり、ご自身の返済力の証明にも繋がる資料となりますので、税理士やコンサルタントとしっかりと作りこんだうえで交渉に臨むことをお勧めいたします。

融資交渉に関するサポートも当社にお任せください

融資の確約を得ることは最低限の達成目標であり、少しでも有利な条件で融資を受けることが望ましいことは疑う余地もありません。

そのためには複数の金融機関から融資確約をいただき、比較検討できる状況にすることが肝要です。

当社では事業計画書の作成や銀行交渉同席等、融資交渉に関するサポートも行っております。ご用命がありましたらお申し付けくださいませ。